���g·���c���È������p�طֻ���ȼ��܉�����������Ј��F���cչ��

���҂���ՄՓȼ��܉�����������r���҂�������ՄՓʲô��

�njӳ����F�Ĺ�܉���g������߀�Ǽ������s�Ĺ������wϵ���挦�����վo���ŷŷ�Ҏ�c����Դ�D�͵��p�؉������S����I�����߰l�F�����Ƴ����ȼ��܉�����������Ј������t�����T���Q������——���g·������x����朰�ȫ��α��ϣ����d���È����Ƿ�ֵ��Ѻע��

�@Щ����ı���������ИI��һ��ϵ�y���J֪��ܵ���������

���������g�ܼ��c�����ӵ��p�،���

ȼ��܉���������������|���Ǹ߉���܉ϵ�y�е�“��ĩ��”��ؓ؟���r�O�y܉�ȉ�����������ECU���Ԍ��Fȼ�͇���ľ��ܿ��ơ�����������ɸ��������c���߾����c�߿ɿ�����ֱ��Ӱ푰l�әCȼ��Ч���c�ŷ��_�ˣ������h���m���������ܸߜء���Ӽ�ȼ���g�����Լ��c��Ҏ��Ƚ������W�����������ŷŘ˜�ֱ�����Ӽ��g��������

�ļ��g·������ԓ�Ј�ͨ���֞����

| ��S�� | ���w��� | ߉���| |

|---|---|---|

| ������Ԫ�� | ����ʽ�����ʽ��SAWʽ | �����c�ɱ��ę�⣬����ʽ��ǰ������ |

| ��ݔ����̖ | ģ�Mʽ������ʽ��SENT��PSI5�� | ��܇���늚�ܘ����M�ķ���� |

| �������I�� | ܇�ò��͡����͡��ǵ�·�Cе������ | ����ډ��cҎģЧ���IJ |

�����@һ���߉����ӛסe���������P�I——���Q������I�ļ��g���䷽���c�Ј������c��

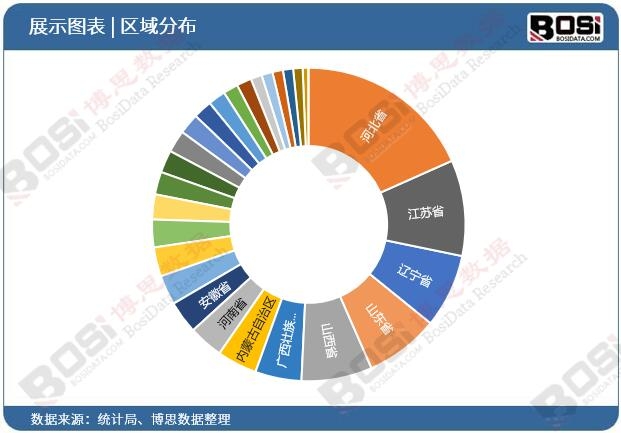

���ÈD�V�������P�c���L�O�ķֻ�

��ǰ�Ј��đ��ýY���ʬF������“�p݆��”��֣�

���đ��ã������P��������܇�߉���܉���͙C��������ȫ���ŷŘ˜�څ����������Q�c����������ؕ�I�ИI�s60%���ϠI�ա�

���d���ã����L���棩�������܇���ðl�әC���ǵ�·�Cе���r�á����̙Cе�����Լ����ȼ�C�A���I�����У���ӈ������������ӑB푑��ٶ�����˸���Ҫ�����ƄӔ��ֽӿڷ����ĝB�ʿ���������

���@Щ���L�ĸ������������dž�һ���gͻ�ƣ�����“��Ҏ����+�K���Ñ�ȼ�ͽ����Ե����ж�����”���γɵĺ�����

�������ԛQ�ߵĵӿ��

Ҫϵ�y�Ե������@һ���s�D����������“�������Щ����ِ��ֵ�ò���”��“����朱��������ηN�̶Ȳ��㰲ȫ”�Ȍ��ن��}����I��Ҫһ�ݳ�Խ��ɢ�YӍ�������о�����Q�ߵ塣

�@���ǡ�2026-2032���Ї�ȼ��܉�����������ИI�Ј���������cͶ�Yڅ��ǰ������������Ķ�λ����——�����ǔ����Ķ���������һ�������ļ��g·�����^�������ÝB�����S�Ȳ���Ј����R�e�P�I�L�U�c�c�C�����ڵČ������ߡ�������ط����˲�ͬ���м��g·�����L������������Ҫ Tier 1 �����̵Įa�ܲ��ֲ��ԣ��Լ����d�Ј��M����[�Գɱ���

����ϣ�������������D������I�����đ��Զ������@�݈�挢�ǿɿ������c��

��2026-2032���Ї�ȼ��܉�����������ИI�Ј���������cͶ�Yڅ��ǰ������������ə����ИI�о��C����˼�������ľ��ƣ�ȫ���������Ї�ȼ��܉�����������Ј����ИI�F�������֡��Ј�څ�ݼ�δ��Ͷ�Y�C���ȶ����S�ȡ������ּ�ڞ�Ͷ�Y�ߡ���I�Q�����ИI�������ṩ���ʵ��Ј������Ͷ�Y���h��Ҏ���Ј��L�U��ȫ�������ИI�ӑB��

2��վ�ȹ��_�l�����YӍ�������ȃ������S�����Ի��Y���Թ������M��Ϣ��ʹ��Ŀ�ĵĺ������������ã�����ע���D�d��Դ��ԭ��朽ӣ�ͬ�rՈ���h�p����ԭ�ă��ݡ����Ѓ��ݺ�����Ո�c��վϵ��

3�������D�d���݁�Դ�W�j�������֙�Ոϵ�h����info@bosidata.com)���҂���ԭ����������⡣