�߉�����늳��Ј��F��ֻ������R�c�Q���ߵ���һ��·��

���҂���ՄՓ�߉�����늳ؕr���҂�������ՄՓʲô���Dz���ˢ�µĆ��w�����ܶȣ�߀�Ǹ�·�Y�����಼�ֵĮa���{�D���挦���g·�����硢����朱��ػ������c�����Ј�����׃����һ������ӵ�����[�ڹ�������ǰ����Ώĺ�����Ϣ���R�e����Ӱ��������ֵ��P�I׃���������ڶ��ڟ��c��Ͷ���ؽ��sƫ�x����

��������ֹ��“늳�”������ϵ�y���������{���И�

�߉�����늳ز��dž�һ�aƷ������ָ���~��늉����^1000V�������ȣ���1500V��ֱ���ȣ������£����FҎģ����ܴ惦�c�{�ȵ�ϵ�y��Q������������������ڣ��߰�ȫ�ԡ��Lѭ�h�����cȫ�������ڳɱ��ɿ����c���M���늳ز�ͬ�����ărֵ���H�w�F�ڳ�ʼ��ُ�ɱ�����ȡ�Q��ʮ�������\�S�еİ�ȫӛ��c��Ч˥�p������

�����@һ�Ј�����Ҫ���������ķ��߉���ļ��g·�����������F䇮�ǰռ�����������c�x�ӡ�Һ��늳�����ʾ���������ã��đ��È����֣�Դ�W�ȣ��L���䃦���{�l�{�壩�c���̘I�Ñ�ȣ���������������Դ���t��ѭ��ȫ��ͬ���x��߉�c�؈�ģ�͡�

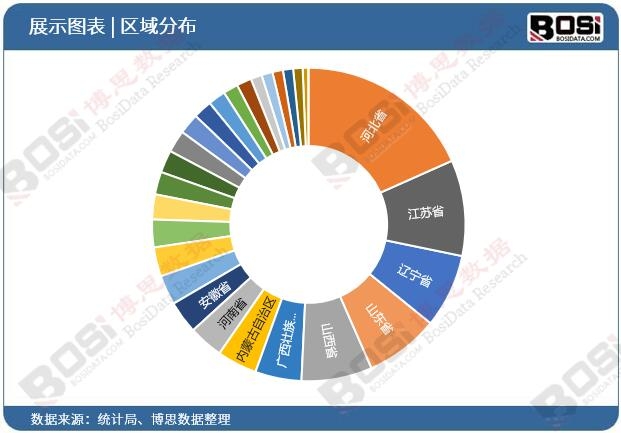

�Ј��D�V�����ıP�c���L����

�D��Ҫ�����ˮ�ǰ�߉�����늳صđ��ø�֣�

| �����I�� | ��ɫ��λ | ������ |

|---|---|---|

| ����Դ�վ�䃦 | ���Ļ����P | �����䃦���ߡ����L�����ʿ��ˡ����W���g�˜����� |

| �������탦�� | ���d���L���� | ����F؛�Ј��ĸ�����a���C�ơ��������w���ݴ_�J |

| ���̘I���� | �ߝ���ِ�� | �֕r늃r������������M��������̼�@�^���O |

| �������Ă�� | ���I������ | ���y�U����Q���ڡ�ESG��¶Ҫ��늿ɿ�����r |

�����Ƅ��������ҽ��e�����߶ˣ�����“ʮ����”���̓��܌�ʩ�����яĹĄ��D�ˣ������ˣ�䇃r�ؚw����ʹ�Ã����ĿIRR�M�����^�g���L�U�ˣ������Q�ױډ�������I�ӿ옋��������������J֪��

����Ϣ��Ƭ���Q�ߵ�

���ψD���H�������@һ���s�Ј������c���������ֵĆ��}���ڣ���ͬ���g·�����L�ڶ�늳ɱ����c�Εr���F�����^���Ј��İ�ȫ�J�C�c̼���EҎ�t����ݻ�����ֱ�����c���I���ֹ����ėl·�����m�������YԴ�A�x��

Ҫϵ�y�Եػش��@Щ�h�}����Ҫһ��������ɢ�������ڵ�߉���о���ܡ���2026-2032���Ї��߉�����늳��ИI�Ј���������cͶ�Yڅ��ǰ����������� ����˶���——�����ǔ����Ķ���������һ�����^�����{���cģ����C��“�ИI�����D”�����۽�����rֵ�ӣ��rֵ������طֲ������g����Ľ������R���c�y�����Լ���ͬ���È����µĿ͑��Q�ߘ�ģ������ּ�ڎ������ڔU�����ࡢ���g�����c�͑��x���ϣ����пəz���Д�������

�����ϣ�����@��ȫ�������D������I�����đ��Զ������@�݈�挢�ǿɿ������c��

��2026-2032���Ї��߉�����늳��ИI�Ј���������cͶ�Yڅ��ǰ������������ə����ИI�о��C����˼�������ľ��ƣ�ȫ���������Ї��߉�����늳��Ј����ИI�F�������֡��Ј�څ�ݼ�δ��Ͷ�Y�C���ȶ����S�ȡ������ּ�ڞ�Ͷ�Y�ߡ���I�Q�����ИI�������ṩ���ʵ��Ј������Ͷ�Y���h��Ҏ���Ј��L�U��ȫ�������ИI�ӑB��

2��վ�ȹ��_�l�����YӍ�������ȃ������S�����Ի��Y���Թ������M��Ϣ��ʹ��Ŀ�ĵĺ������������ã�����ע���D�d��Դ��ԭ��朽ӣ�ͬ�rՈ���h�p����ԭ�ă��ݡ����Ѓ��ݺ�����Ո�c��վϵ��

3�������D�d���݁�Դ�W�j�������֙�Ոϵ�h����info@bosidata.com)���҂���ԭ����������⡣