�Ї�����Ȼ�����M(f��i)����ֲ��ăɴ����� �Ж|���M(f��i)���о���߿��g

��Ȼ����ָ��Ȼ������Ȼ���ڵ�һ�К��w���������Ȧ��ˮȦ���͎rʯȦ�и��N��Ȼ�^���γɵĚ��w����������⡢����⡢���ɽ�⡢ú�Ӛ���������ɚ�ȣ������˂��L���ԁ�ͨ�õ�“��Ȼ��”�Ķ��x���Ǐ������Ƕȳ��l(f��)�ĪM�x���x����ָ��Ȼ�N(y��n)���ڵ،��еğNͷǟN��w�Ļ�����ʯ�͵��|(zh��)�W(xu��)�У�ͨ��ָ�����͚���⡣��M���ԟN����������зǟN���w��

�Ї�����Ȼ�����M(f��i)����ֲ��ʬF(xi��n)�����@�ăɴ�����������ۼ��^(q��)���M(f��i)���ߺ��I(y��)��(j��ng)��(j��)�l(f��)�_(d��)�^(q��)���M(f��i)���ߡ��½�������^(q��)�{�������쪚(d��)��Ě��(y��u)�ݶ��ɞ��҇���Ȼ�������M(f��i)���Ĵ�ʡ�����������K���V�|������l(f��)չ����ȼ?x��)���I(y��)ȼ?x��)⣬���M(f��i)��Ҳ��λ��ǰ�С�

�S����Ȼ��ܾ����M(j��n)һ�����O(sh��)���Լ����Ҍ�(du��)�h(hu��n)�����}����ȭ�������҇���Ȼ�����M(f��i)�����(hu��)�^�m(x��)�ɚ�Դ������߅�^(q��)ݗ�䣬�в��^(q��)���|���غ��^(q��)����Ȼ�����M(f��i)���A(y��)Ӌ(j��)���д���e��ߵĿ��g���ڡ�

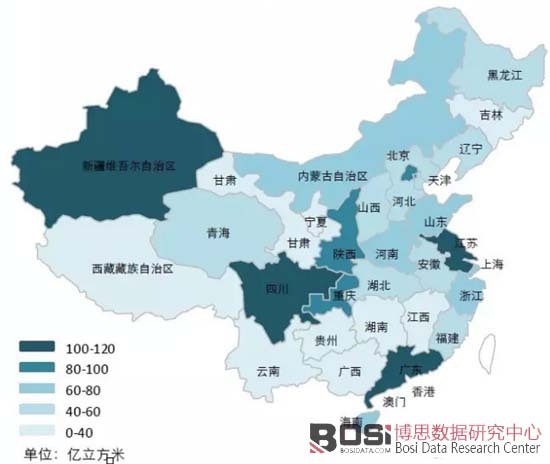

�Ї���Ȼ�����M(f��i)����ֲ�

�Y�ρ�Դ�����ҽy(t��ng)Ӌ(j��)��

��(j��)��˼��(sh��)��(j��)�l(f��)���ġ�2016-2022���Ї���Ȼ���ИI(y��)�Ј��������ИI(y��)�{(di��o)�Ј�(b��o)����:2014��ȫ����Ȼ���M(j��n)�����_(d��)��595�|�����ף��^2013������59�|�����ף����L11.0%���������ȥ���½�10��(g��)�ٷ��c(di��n)���ϡ�2014�ꌦ(du��)������Ȟ�31.8%�����ȥ������0.61��(g��)�ٷ��c(di��n)��2014���҇���Ȼ���ИI(y��)���^���M(f��i)���s1870.57�|�����ס�

2015-2020���Ї���Ȼ���ИI(y��)�����A(y��)�y

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

��Ȼ�⣨�|m³���a(ch��n)�� | 1458.95 | 1688.28 | 1846.94 | 2015.2 | 2225.8 | 2502.7 |

Һ����Ȼ�⣨�|m³���a(ch��n)�� | 95.5 | 101 | 106.5 | 112 | 117.5 | 124.5 |

��Ȼ�⣨�|m³�������� | 2109.25 | 2329.4 | 2549.55 | 2769.7 | 2989.85 | 3210 |

�Y�ρ�Դ�����_�Y������

�҇� “ʮ����”Ҏ(gu��)���h(hu��n)�����⣬Ҏ(gu��)�����R���y�Ȍ��Ӵ�Ŀǰ������2015���҇�Ҫ��(sh��)�F(xi��n)2300�|�����Լ�2020��Ҫ��(sh��)�F(xi��n)4000�|������Ȼ�����M(f��i)Ŀ��(bi��o)�y���ஔ(d��ng)����Ҏ(gu��)����2015�ꡢ2020���҇���Ȼ���(y��ng)�����քe�_(d��)��2300��3600�|�����ϡ���ʯ�ͽ�(j��ng)��(j��)���g(sh��)�о�Ժ�A(y��)Ӌ(j��)��2015�ꡢ2020���҇���Ȼ�����M(f��i)�����քe��2000�|����3000—3300�|����������L�H��8.7%,��Ȼ���Ј������F(xi��n)���ɾ��档

Ŀǰ���҇���Ȼ��ܾW(w��ng)�������wȫ�������������30��(g��)ʡ���С����΅^(q��)��2014��ܾW(w��ng)���L�_(d��)��8.1�f���LNG����վ��Ͷ�a(ch��n)11��������������3840�f��/�ꡣ����(ch��)����ѽ���20�����γɹ�������42�|����

����Ȼ�������Ј�����Ŀǰ���҇�����ȼ?x��)⡢���I(y��)ȼ���Ú�ռ���_(d��)70%���c����ռ��66%�����ஔ(d��ng)�������Ú�ռ�ȸ��_(d��)15%���h(yu��n)��������2.5%��ȫ��4%��ˮƽ����Ȼ��l(f��)����M(f��i)ռ�ȃH15%���Դ�һ���l(f��)չ���g��

����ȼ?x��)���I(y��)ȼ��������Ȼ��������Ҫ���L�c(di��n)��ռ�Ȼ�����(w��n)�������У����I(y��)ȼ��“���ú”��Ҫ����(y��ng)ԓ����ɢȼú偠t����Ȼ����܇�ڳ��й����I(l��ng)������Ҫ�l(f��)չ������Ȼ������ͣ��Լ������Ě�߂佛(j��ng)��(j��)������(y��u)�ݣ��nj�����Ȼ��l(f��)չ�·���ͬ�r(sh��)������(j��)���H��(j��ng)�(y��n)�������Ú⌢�ɴB(t��i)�ݡ�

���������ҿ�������(d��ng)ǰ���҇���Ȼ���Ј������R�T��_���ԣ���Ȼ��r(ji��)����δ��ɣ����r(ji��)�ķ����_����89��Ԫ/Ͱ�IJ�����ԭ�Ͷ��r(ji��)���c(di��n)���������Դ����Ȼ���c���������Դ�ȃr(ji��)�P(gu��n)ϵ�ѽ�(j��ng)�l(f��)�����D(zhu��n)�����@�N��r�£����I(y��)ȼ�ϡ�LNG܇���Ͱl(f��)��Ú�����Č�(sh��)�F(xi��n)�����R��ͬ�̶ȵ�����(zh��n)�����й��I(y��)ȼ�����ú̿Ҫ��ه�ڭh(hu��n)�����ߣ�LNG܇�����c���ͱȃr(ji��)�P(gu��n)ϵ��վ�c(di��n)���֡���(bi��o)��(zh��n)�������Ƽs���l(f��)늌���ه�������a(b��)�N�c늾W(w��ng)�{(di��o)����Ը��

��Ȼ�������坍��Ч�Ļ�ʯ��Դ���L���ԁ��õ��������ĸ߶���ҕ��֧�֣����P(gu��n)��I(y��)Ҳ���z�������Ƅ�(d��ng)��Ȼ��I(y��)��(w��)�Ĵ�l(f��)չ���ڮ�(d��ng)ǰ�ӏ�(qi��ng)�����Ⱦ���κ͑�(y��ng)��(du��)���׃�����p�ر����£��҇��������������ʮ�ַe�O�İl(f��)չĿ��(bi��o)��

����Ȼ��l(f��)չ“ʮ����”Ҏ(gu��)�������2015����Ȼ�����M(f��i)���_(d��)��2300�|�����ף�2014����_(t��i)�ġ���Դ�ИI(y��)�ӏ�(qi��ng)�����Ⱦ���ι������������2015����Ȼ�����M(f��i)�����_(d��)��7%��2017����ߵ�9%���ϣ�ͬ��l(f��)���ġ���Դ�l(f��)չ��(zh��n)���Є�(d��ng)Ӌ(j��)����2014—2020�꣩���͡����ґ�(y��ng)��(du��)���׃��Ҏ(gu��)����2014—2020�꣩�������2020����Ȼ��ռһ����Դ���M(f��i)�����_(d��)��10%���ϣ��������_(d��)��3600�|�����ס�

�҇��˾���Ȼ�����M(f��i)������Ȼ��ռһ����Դ�ı��ؾ���ȫ��ƽ��ˮƽ��1/4�������f���oՓ�ǏĮ�(d��ng)ǰ�����h(hu��n)���ľo���ԁ�����߀�Ǐă��F(xi��n)�҇���������H���(hu��)������̼�ŷų��Z��������Ȼ��l(f��)չĿ��(bi��o)�dz��m�ˡ�

����(sh��)�H��r�������A(y��)�ڰ㘷�^�����ڽ�(j��ng)��(j��)���ٓQ������r(ji��)���{(di��o)��ú̿�r(ji��)���´켰���������Դ�Ŀ��ٰl(f��)չ��2014���҇���Ȼ�����M(f��i)���ٽY(ji��)�����B�m(x��)ʮ�����λ��(sh��)���L�vʷ�����ٴ��������8.6%����(chu��ng)2002���ԁ����µ͡�����(j��)���Ұl(f��)��ί�y(t��ng)Ӌ(j��)��(sh��)��(j��)��2015��һ����ȫ����Ȼ�����M(f��i)����ͬ�ȃH���L4.8%��4�·�����ͬ���µ�5.9%����Ӌ(j��)2015����Ȼ�����M(f��i)�����_(d��)��2100�|�����Ͳ��e(cu��)�ˣ��c“ʮ����”Ҏ(gu��)����2300�|������Ŀ��(bi��o)��ȥ���h(yu��n)��

Ŀǰ��������(sh��)�F(xi��n)“ʮ����”Ҏ(gu��)��Ŀ��(bi��o)������(zh��n)�����y�O��2020����Ȼ�����M(f��i)��Ҫ�_(d��)��3600�|�����ף���ζ��δ��5����������������ܵ���300�|�����ף���2000—2014���҇���Ȼ�����M(f��i)����245�|����������1800�|�����ף���������H��110�|�����ף���������������2011��Ҳ�H��230�|�����ס�

���“ʮ����”���g�]�Џ�(qi��ng)����������֧�֣�2020��ȫ����Ȼ�������B3000�|���������y��(sh��)�F(xi��n)���e���ܽ�(j��ng)��(j��)���Љ����Ӵ��Ӱ푣�����(g��)��Դ�ИI(y��)�������⣬ú̿�Ј����m(x��)ή�ң������������ȣ���Ȼ���ИI(y��)�����ܪ�(d��)��������

�c����ƣ������(du��)��(y��ng)�ģ��t���҇���Ȼ���YԴ����(y��ng)�����ć�(y��n)���^ʣ�����Թ����긻����������100�|���������ϣ��e�������������ո����h���L�Q(m��o)�M(j��n)�ں�ͬ��m(x��)�M(j��n)�봰���ڣ����M(j��n)һ���ӄ��YԴ�^ʣ�ľ��档

�M(j��n)�ڹܵ��ⷽ�棬��Ͷ�a(ch��n)���Ё���Ȼ��ܵ�A��B��C����Ӌ(j��)�O(sh��)Ӌ(j��)ݔ������550�|������/�꣬�Ё���Ȼ��ܵ�D�������Ҳ�ѽ�(j��ng)��2014���_����Ӌ(j��)��2016��ͨ�⣬�O(sh��)Ӌ(j��)ݔ������300�|������/�ꡣ�ж�|����Ȼ��ܵ�Ҳ�Ѻ���ُ�N�f(xi��)�h��Ӌ(j��)��2018�꽨�ɣ��O(sh��)Ӌ(j��)ݔ������380�|������/�ꡣ�����о���Ȼ��ܵ���2020���҇��M(j��n)����Ȼ��ܵ���Ӌ(j��)ݔ�����������_(d��)1350�|�����ף��������^2014�����(n��i)��Ȼ��a(ch��n)����

2��վ��(n��i)���_�l(f��)�����YӍ�������ȃ�(n��i)�����S�����Ի��Y���Թ������M(f��i)��Ϣ��ʹ��Ŀ�ĵĺ������������ã�����ע���D(zhu��n)�d��Դ��ԭ��朽ӣ�ͬ�r(sh��)Ո���h�p����ԭ�ă�(n��i)�ݡ����Ѓ�(n��i)�ݺ�����Ո�c��վ(li��n)ϵ��

3�������D(zhu��n)�d��(n��i)�݁�Դ�W(w��ng)�j(lu��)�������֙�(qu��n)Ո(li��n)ϵ�h����info@bosidata.com)���҂���(du��)ԭ����������⡣

�Ј��F(xi��n)���c������ַ���")

�I(y��)������ַ������Ј��F(xi��n)���{(di��o)��")

�¡��Ƽ��c�Ļ��ںϳ�����")

���c�l(f��)չڅ�ݷ���")

�l(f��)չڅ�ݷ���")

���Ї������t(y��)����е�ИI(y��)�Ј��F(xi��n)��������l(f��)չǰ���A(y��)�y")

����(li��n)�χ����������ṩ���ּ������������ܼ����a(ch��n)�I(y��)朵�Ԓ�Z��(qu��n)")

��������a(ch��n)�����Ѫ��Ӌ(j��)�Ј��ı�Ȼ�����cδ������(zh��n)")

���a(ch��n)������w��Ӌ(j��)ӭ��һ���r(ji��)ֵǧ�|�Ľ����O(ji��n)�y�a(ch��n)�I(y��)�S�w")

��(j��)���ˣ���(y��ng)�È��������w���(hu��)����ĸ���(g��)�I(l��ng)��")

�б��؎š���̫�ŬF(xi��n)؛ETF�������Y�a(ch��n)�Ј�ӭ������̱�")

�������c(di��n)�����һ�fԪ��ʲô���}��")

�����ŗ�늄�(d��ng)��܇�I(l��ng)��")

�Ј���������ġ����ࡱ���C��������")